Conheça os nossos ERPs para pequenas empresas

Selecione abaixo o tipo de solução que você precisa:

Eleve Gestão é o ERP para pequenas empresas ideal para gerenciar o controle financeiro de ponta a ponta. O sistema garante muito mais agilidade nos negócios, roda 100% na nuvem e pode ser acessado na palma da mão a qualquer momento. Desenvolvido com foco em prestadores de serviços, startups e revendedores de produtos em geral, o sistema oferece recursos de controle de estoque e compras à emissão de notas e fluxo de caixa.

Conheça os detalhes de cada módulo abaixo.

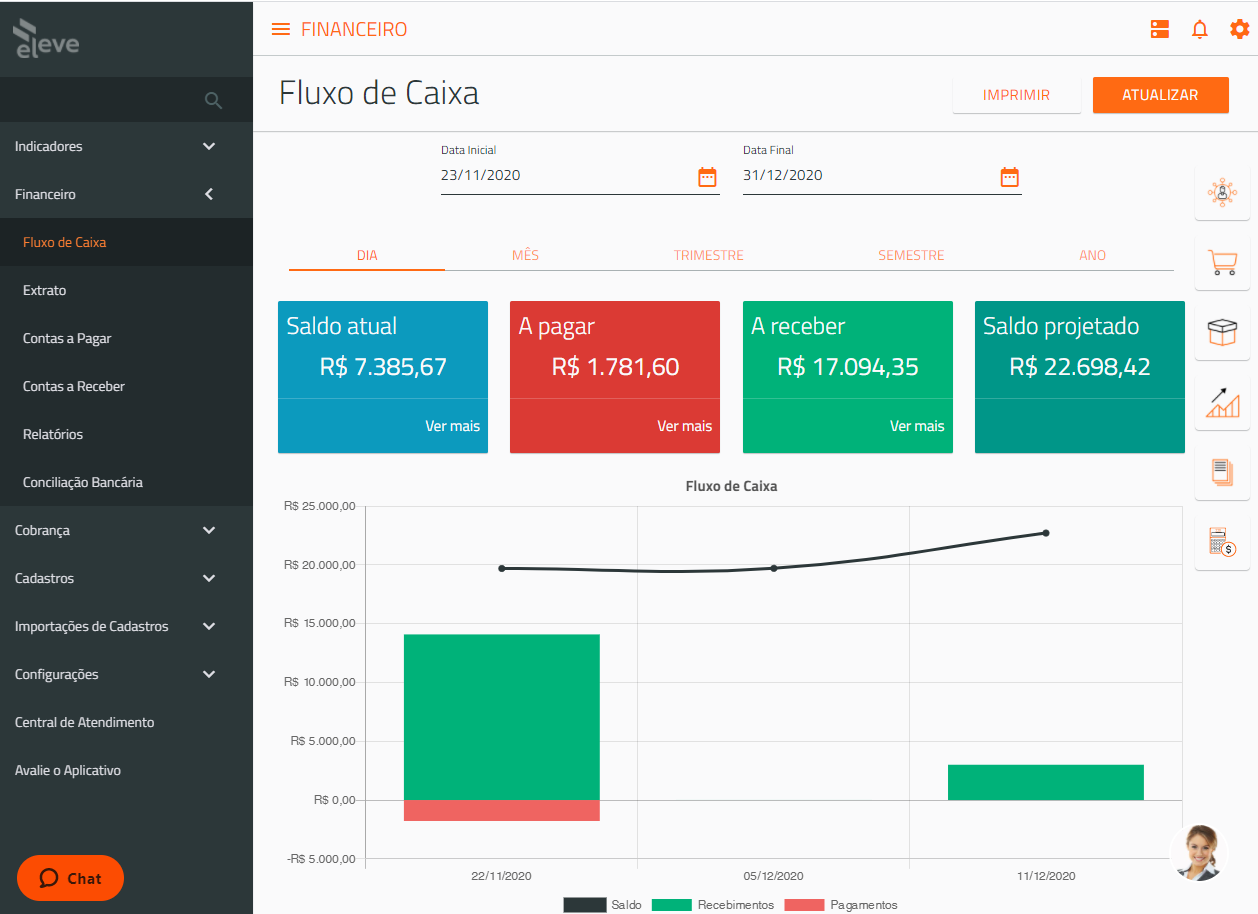

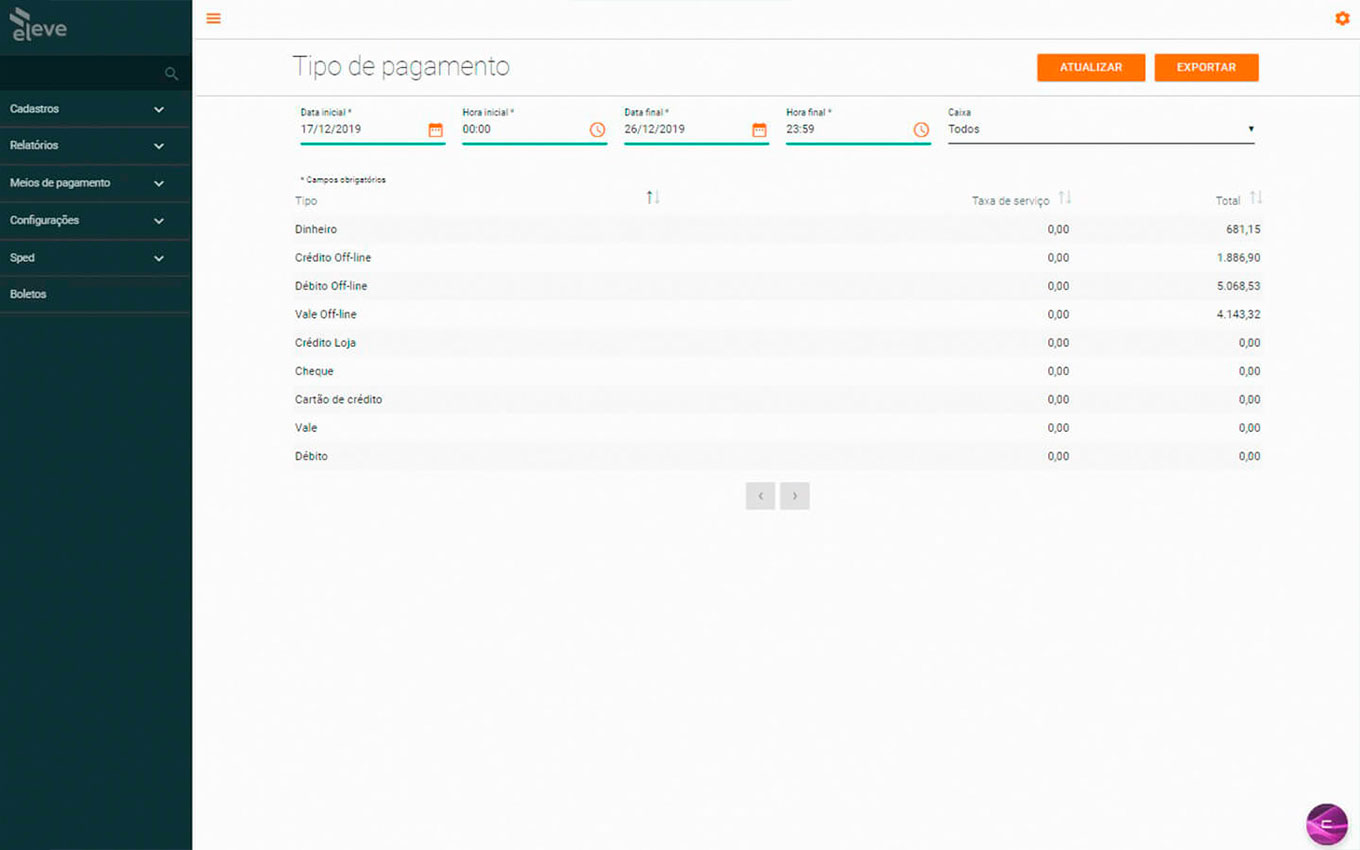

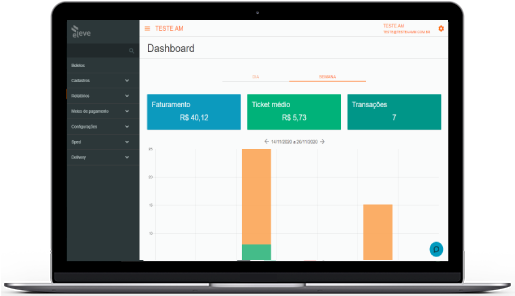

Acompanhe seu faturamento em poucos cliques, com uma visão completa do seu fluxo de caixa, integração aos seus extratos bancários e detalhamento de contas a pagar e receber.

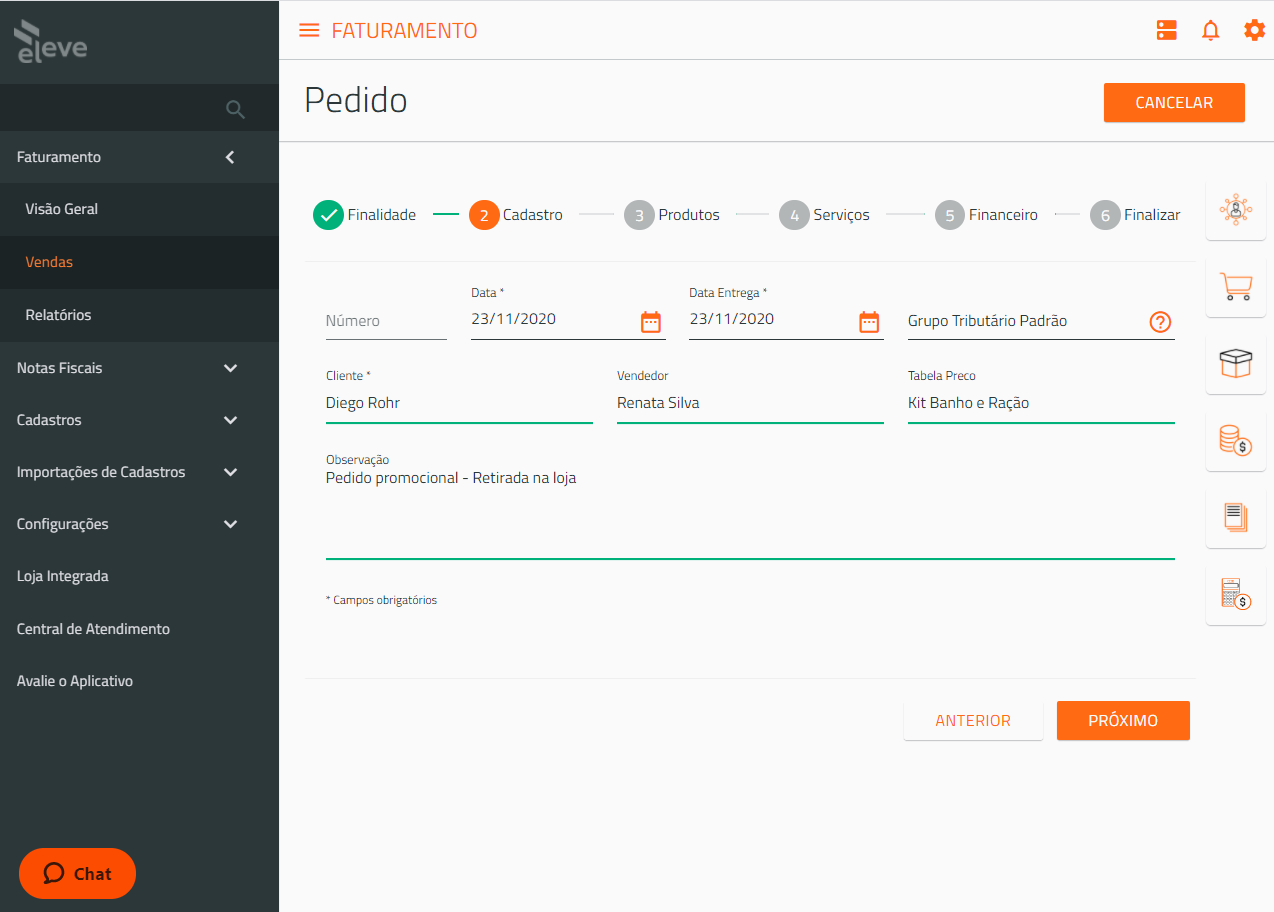

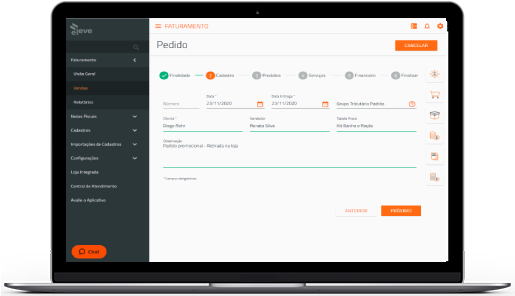

Monte orçamentos para seus clientes de forma simples, acompanhe a lista de produtos mais vendidos e emita notas fiscais de produtos ou serviços.

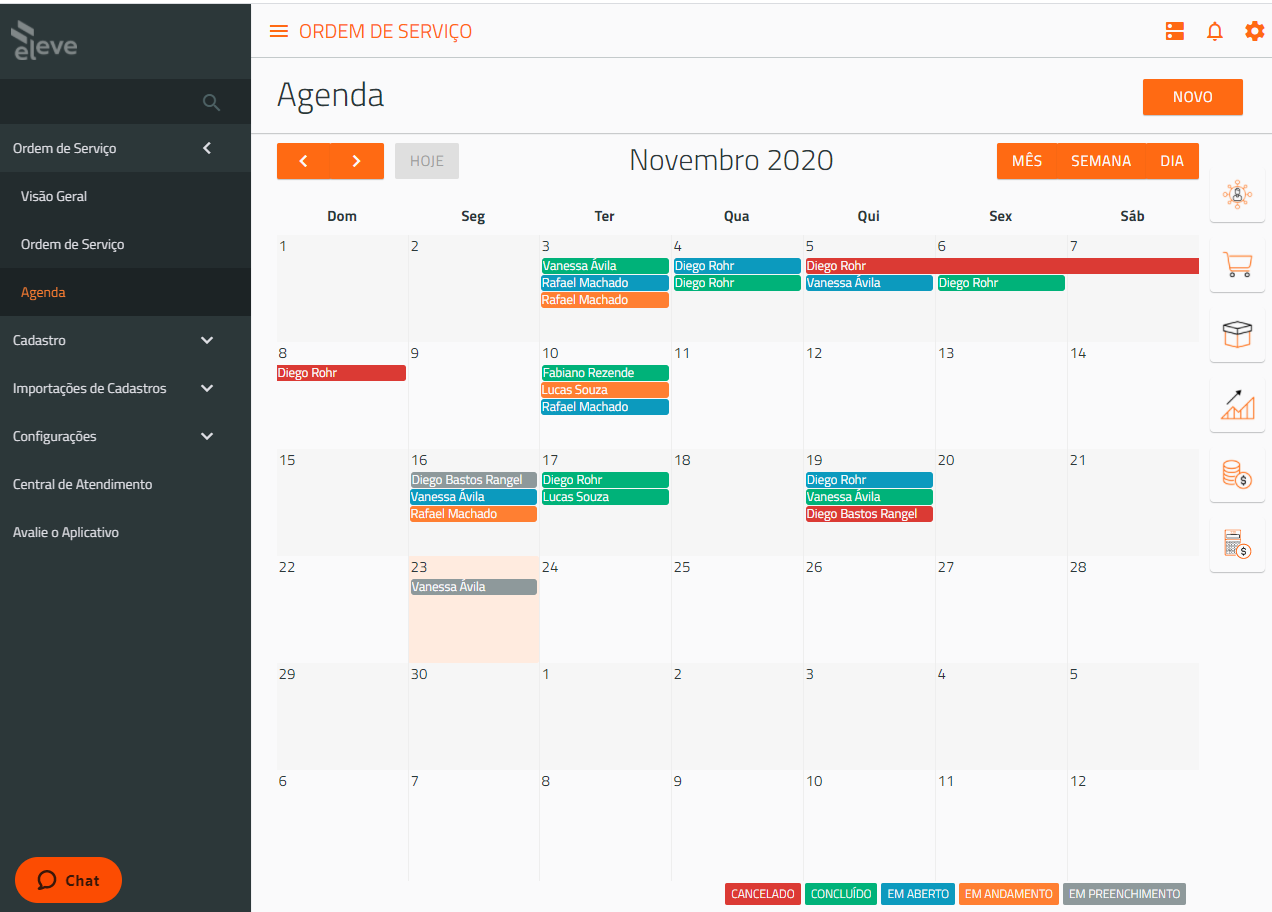

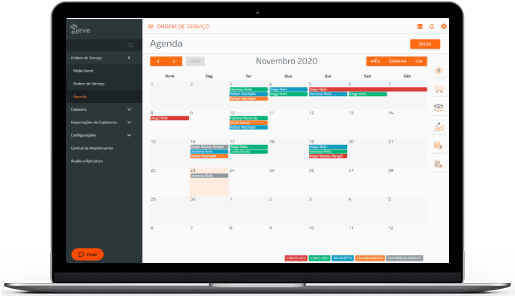

Gere suas ordens de serviços, atribua status como “em aberto”, “em andamento”, “concluído” ou “cancelado”, e organize seus pedidos em uma agenda.

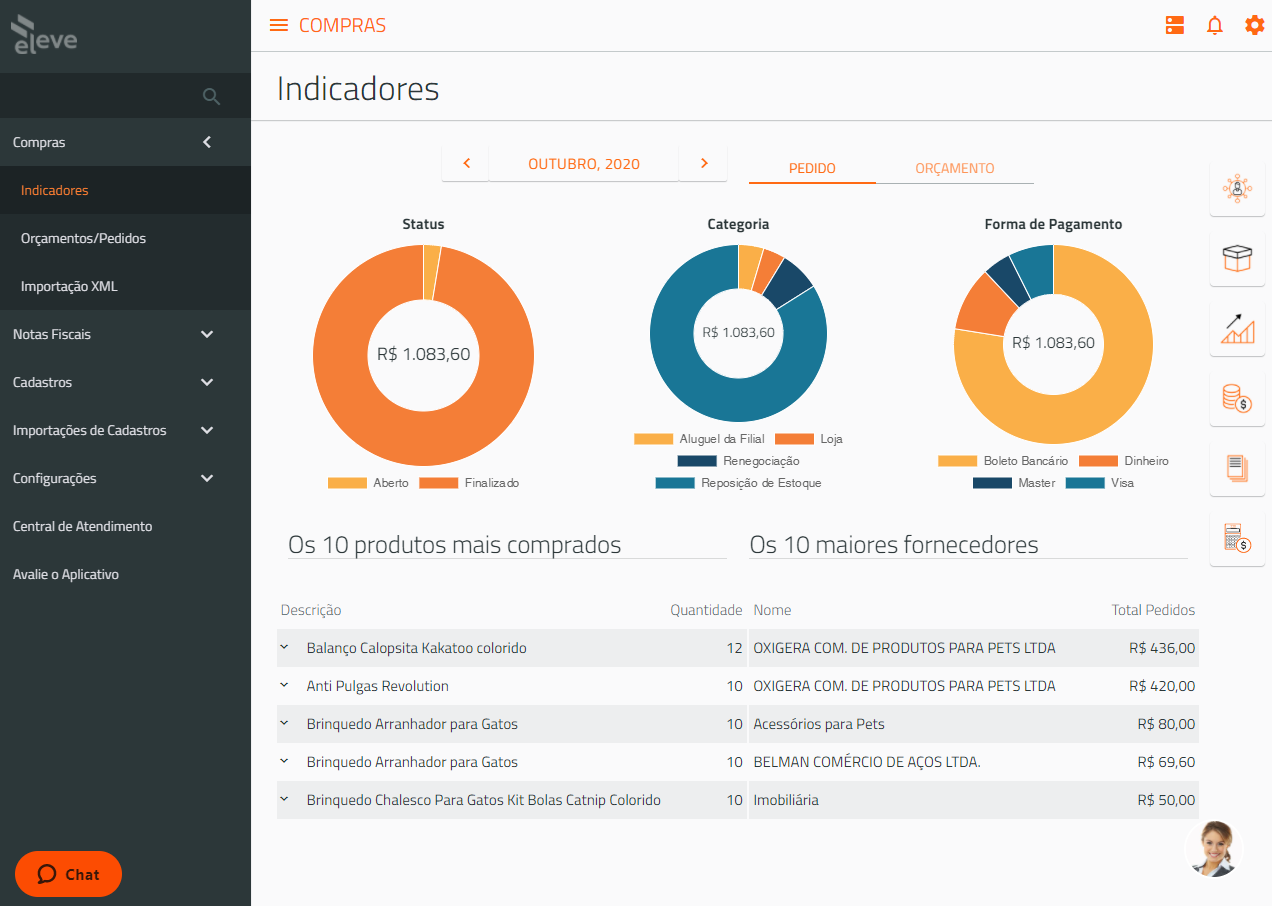

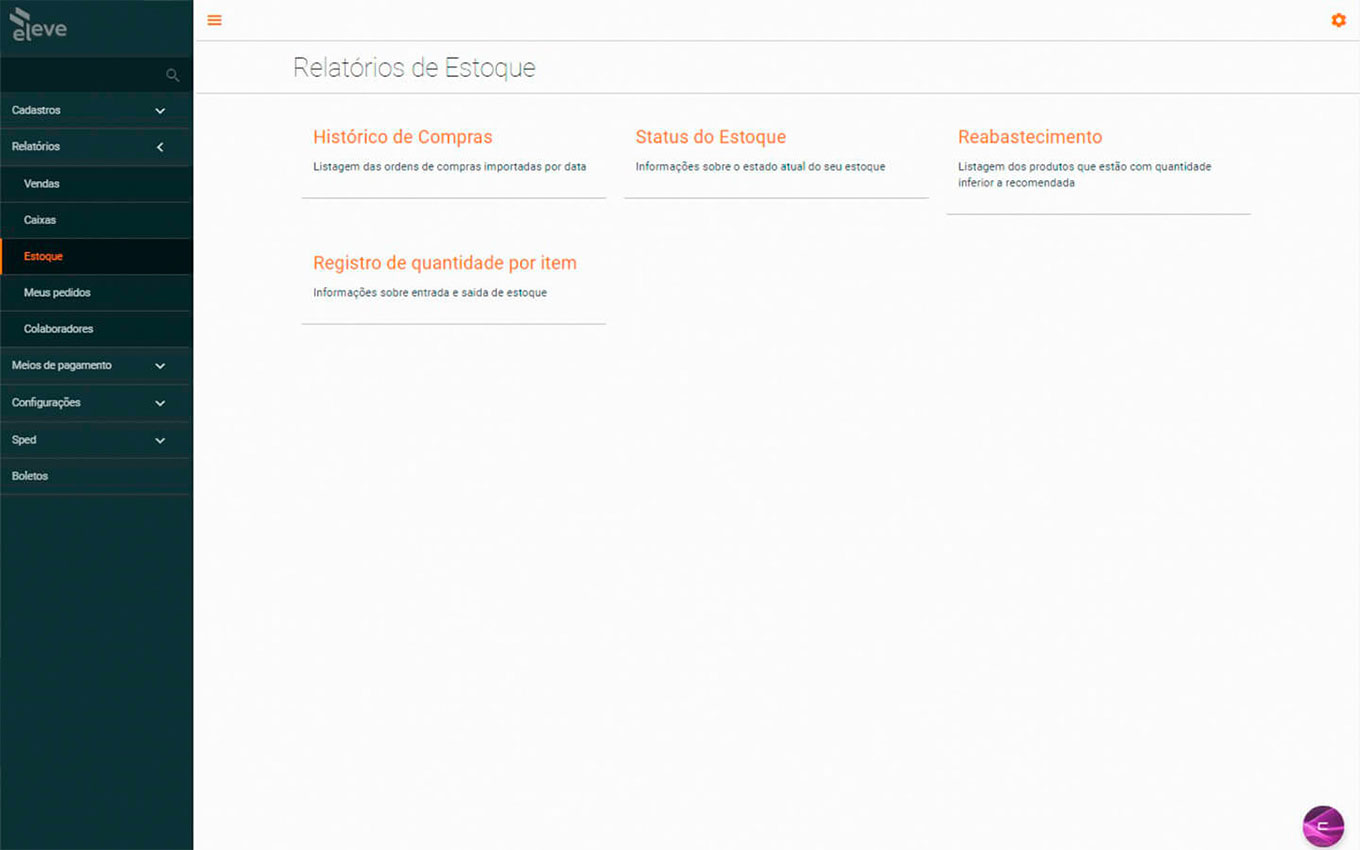

Cadastre seus produtos e fornecedores e realize pedidos diretamente pelo sistema. Você também pode consultar seu histórico de compras.

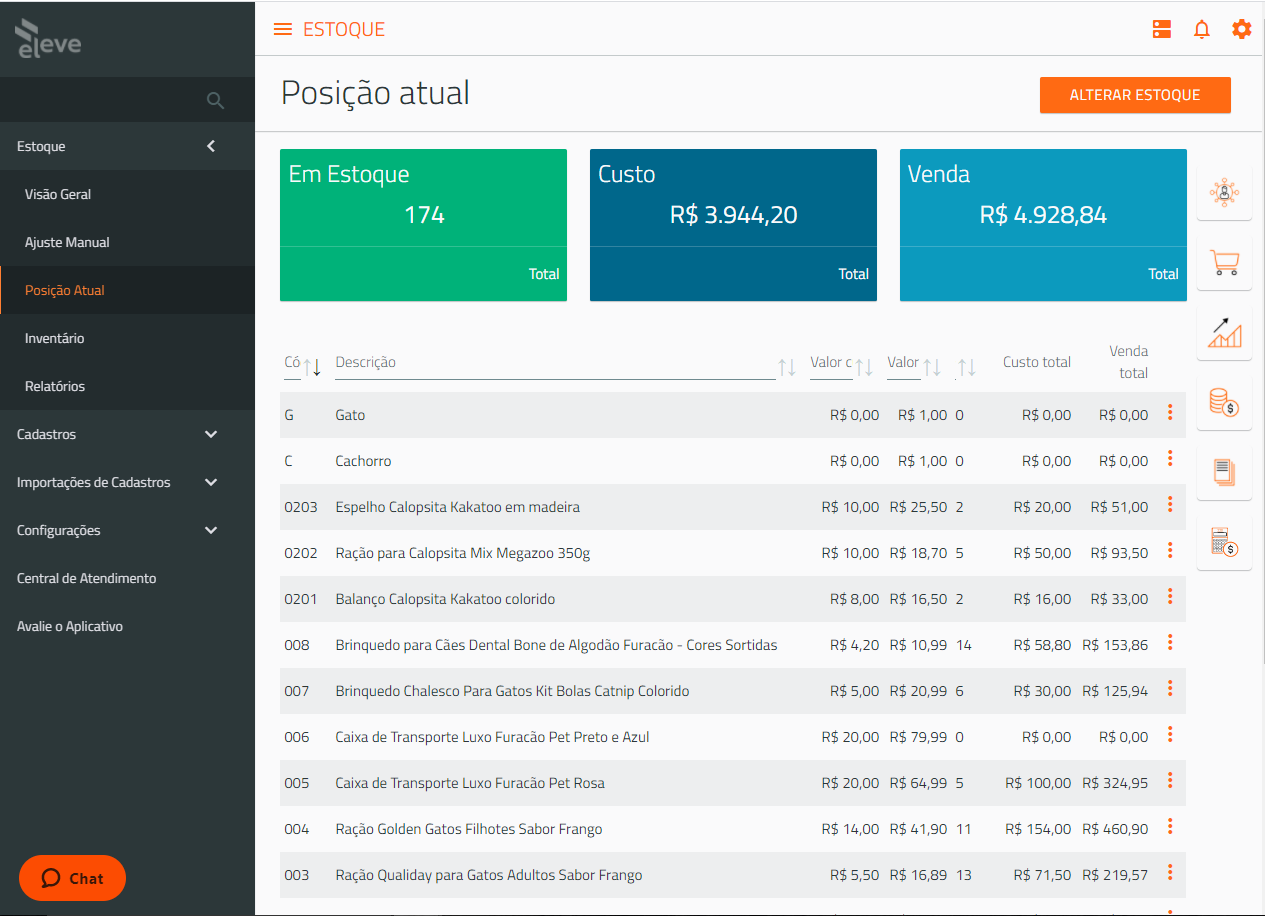

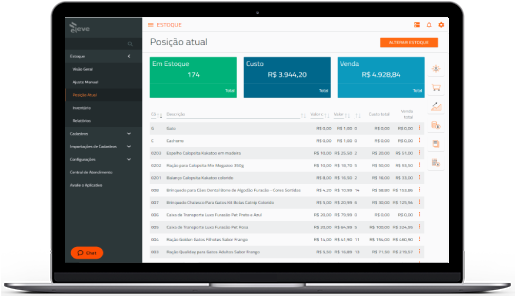

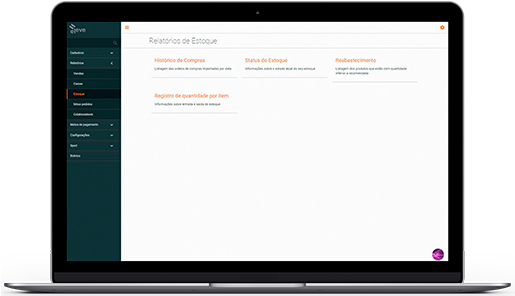

Controle seu estoque em tempo real, receba notificações sobre o saldo mínimo de produtos, consulte os mais vendidos e monte inventários com facilidade.

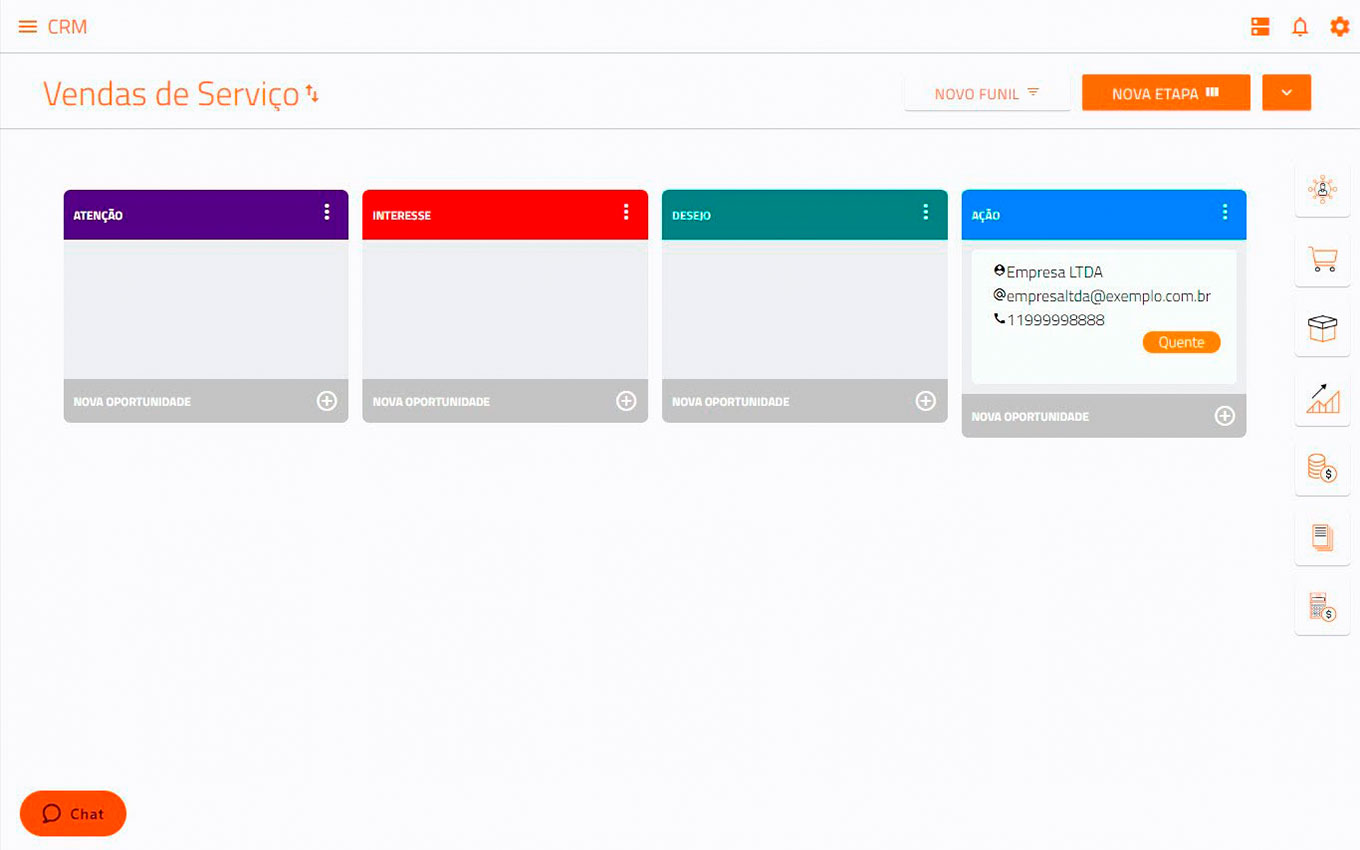

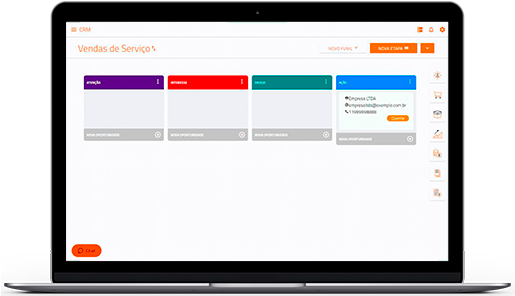

Acompanhe a trajetória das oportunidades, tenha controle personalizado de todas as etapas do funil de vendas e aumente a produtividade da sua equipe. Módulo disponível no plano PRO.

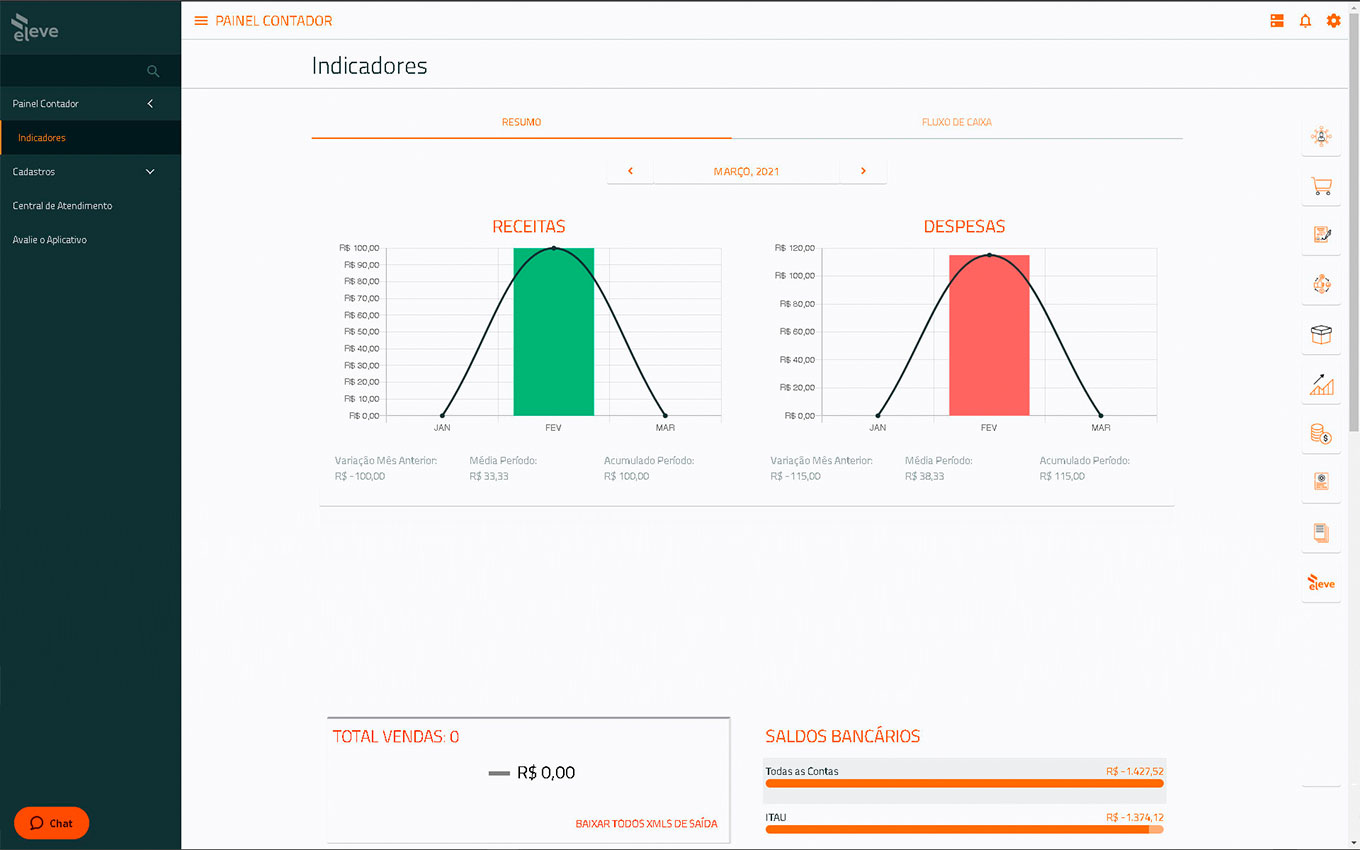

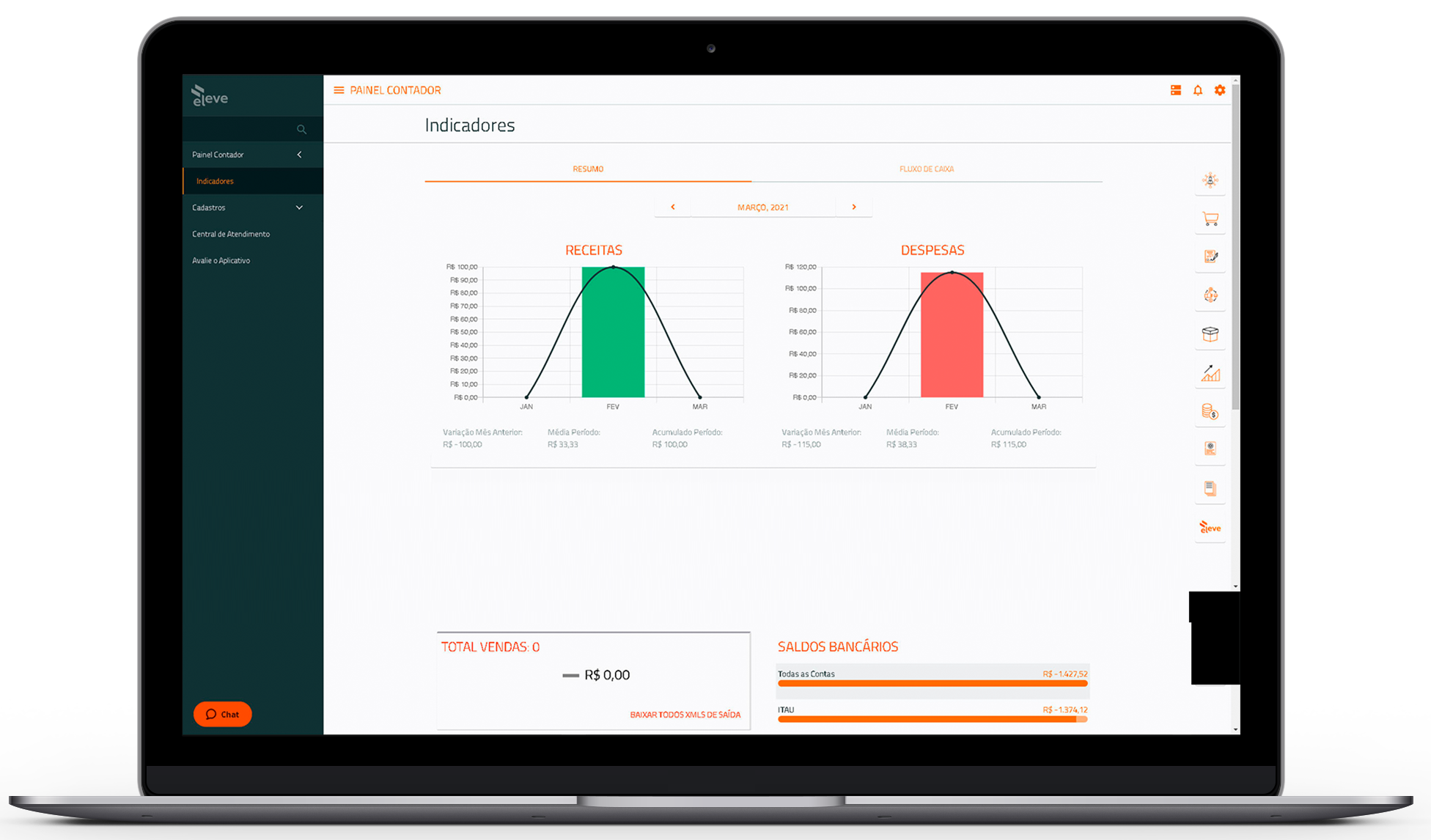

Melhore os processos contábeis e o relacionamento entre sua empresa e o contador, gerando relatórios de entradas e saídas, arquivos XML de NFs e muito mais.

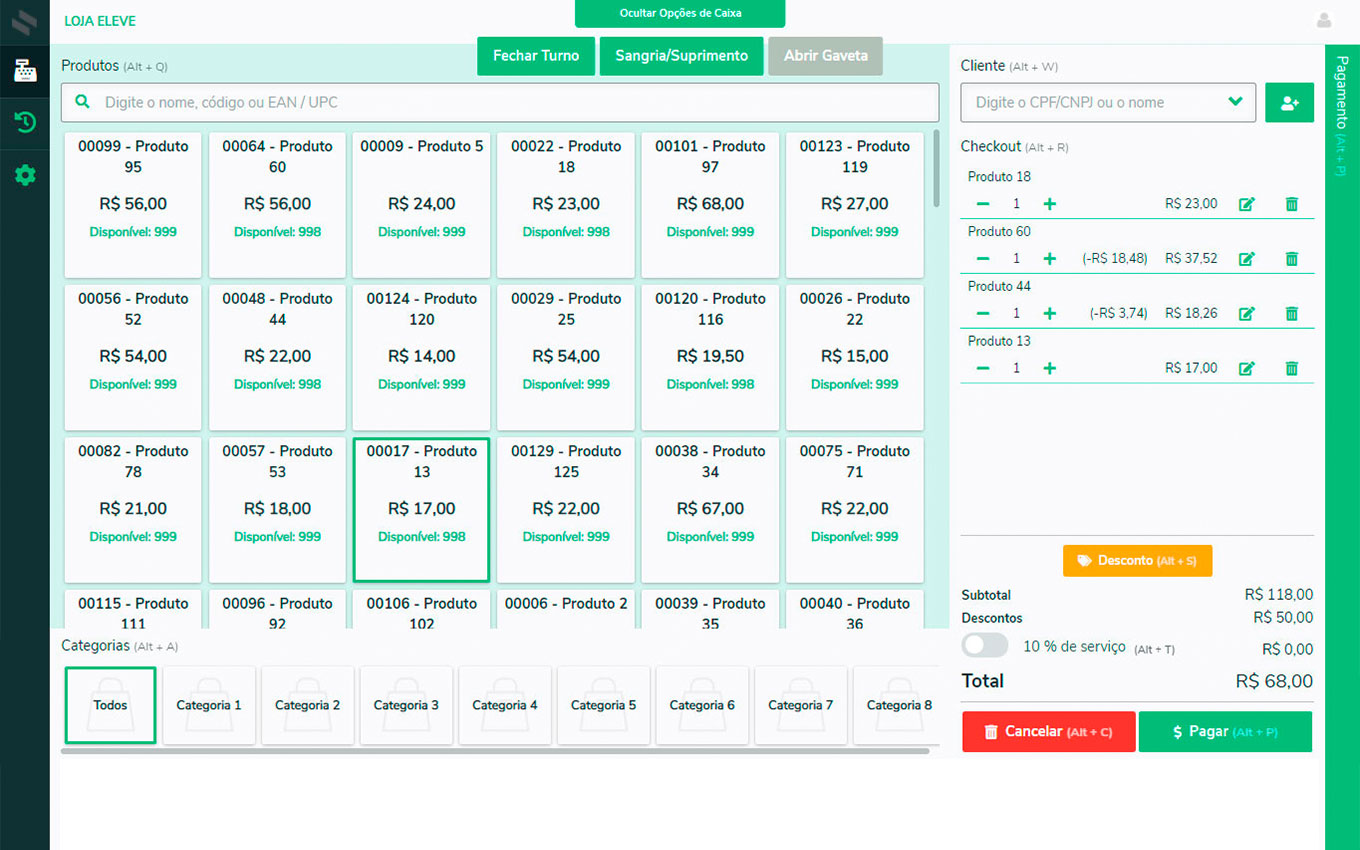

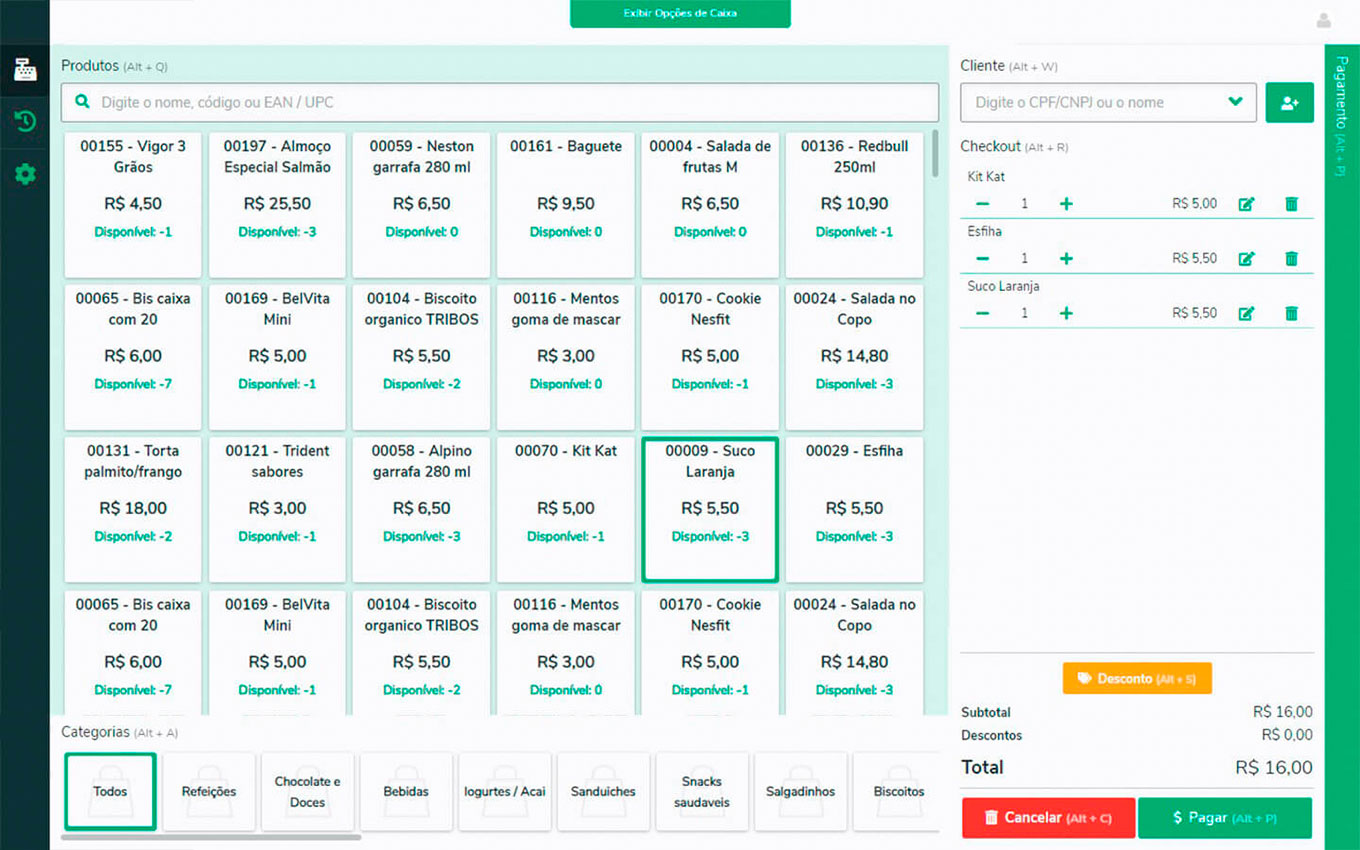

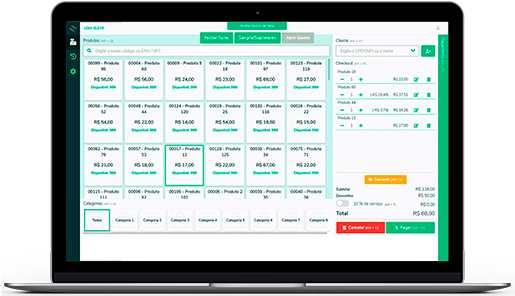

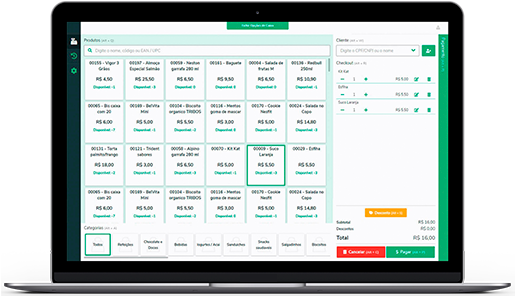

Tenha uma operação completa de frente de caixa para realizar venda de produtos, controlar comissões dos vendedores, receber pagamentos e emitir NFs. Módulo disponível no plano PRO.

Organize e automatize o processo produtivo da sua empresa, identificando a necessidade de reposição de insumos e garantindo visão completa da produção para decisões mais precisas. Módulo disponível no plano PRO.

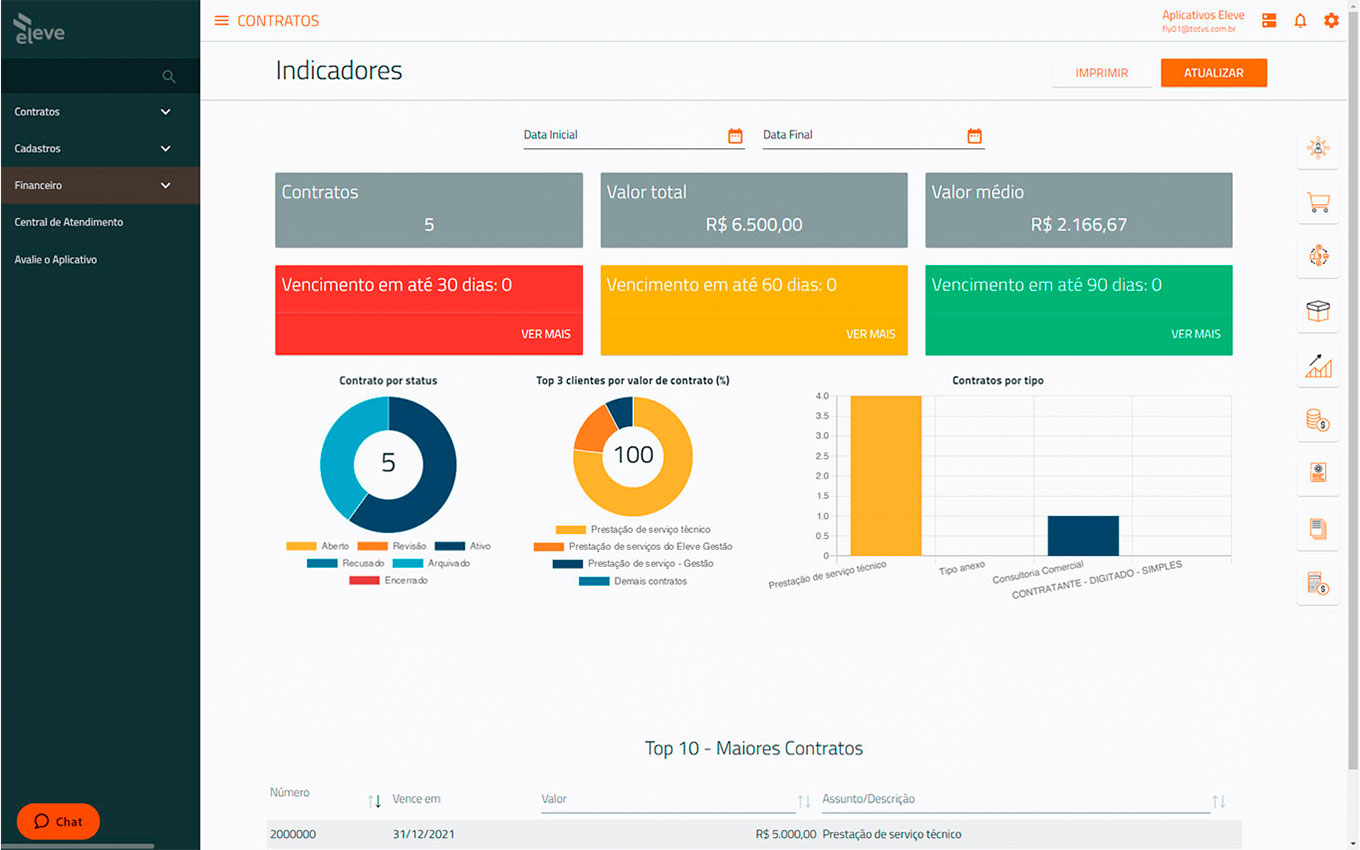

Gerencie a evolução dos seus contratos de forma automatizada, crie modelos, gere cobranças e ordem de serviços e distribuía as demandas com rapidez. Módulo disponível no plano PRO.

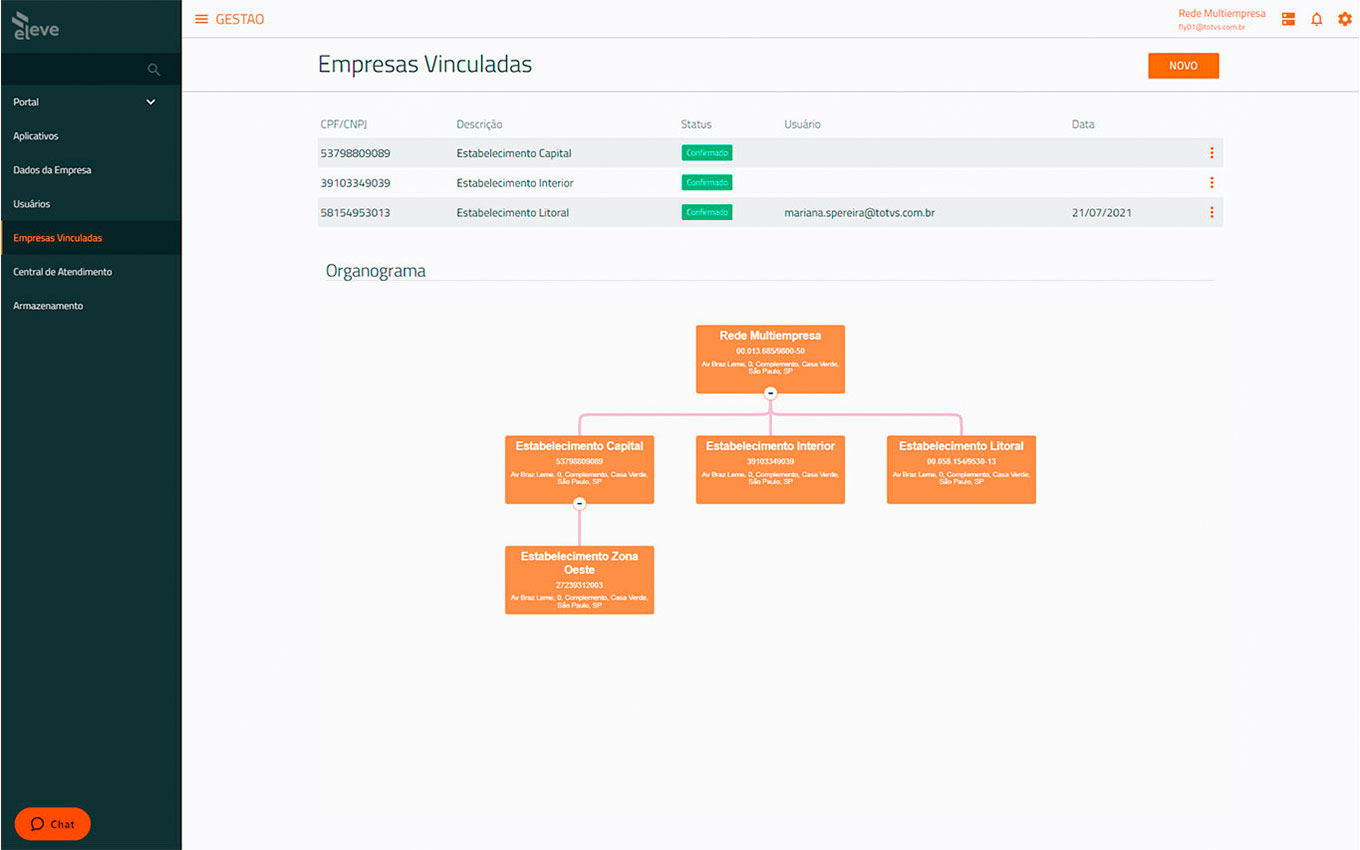

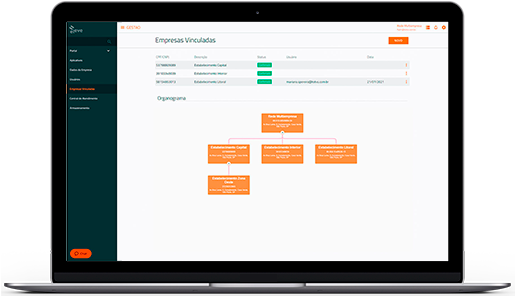

Faça a gestão unificada de todas as unidades ou filiais da sua empresa em um só lugar, garantindo padronização das informações como: pedidos, cadastros e portfólio. O módulo pode ser contratado separadamente apenas pelo plano PRO.

Integre os módulos: Financeiro, Estoque e Faturamento a qualquer plataforma ou aplicativo do mercado por meio das nossas APIs abertas.

Eleve Vendas é o PDV para pequenas empresas ideal para a gestão de frente de caixa de bares, restaurantes e comércio em geral. O sistema roda em nuvem e pode ser acessado em dispositivos como tablet, celular e smartPOS. Ainda, conta com suporte rápido, com um chat dentro do próprio sistema para falar direto com nosso time.

Conheça os detalhes de cada módulo abaixo.

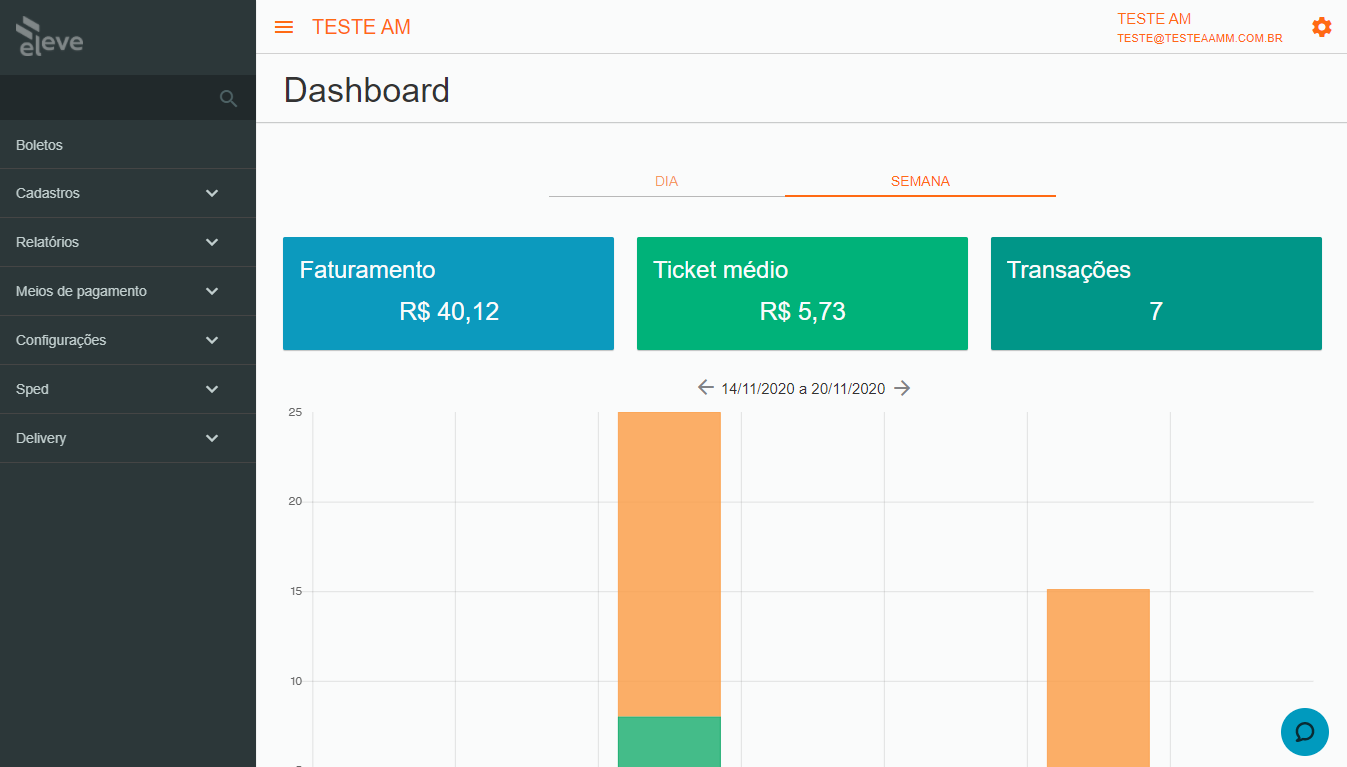

Gerencie a sua loja consultando os seus indicadores, com acesso onde e quando quiser, pelo seu celular.

Realize suas vendas em até 7 segundos com uma operação completa de frente de caixa, e encante os seus clientes com um atendimento rápido e dinâmico.

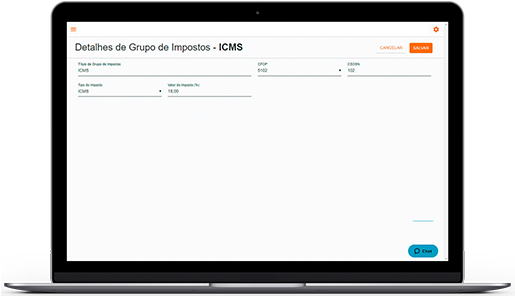

Emita Notas Fiscais e adeque-se à legislação fiscal, evitando multas e deixando sua empresa em dia com as obrigações vigentes no seu Estado.

Controle seu estoque e evite gastos desnecessários, dinheiro parado ou falta de itens.

Integre a sua operação online e presencial para garantir a melhor experiência em atendimento aos seus clientes.

Crie cardápio com a cara da sua marca e disponibilize na web para que os seus clientes façam pedidos via QR Code ao delivery, consumo local ou retirada.

Simplifique o controle de mesas e a organização dos pedidos por meio de comanda online. Assim, você facilita envio dos pedidos à cozinha, frente de caixa e pagamentos.

Garanta a melhor gestão de pedidos e evite erros ao acompanhar o recebimento dos pedidos pelo cardápio digital e plataformas do mercado de forma 100% centralizada.

Registre a entrada e saída dos colaboradores para controlar a frequência e evitar problemas trabalhistas.

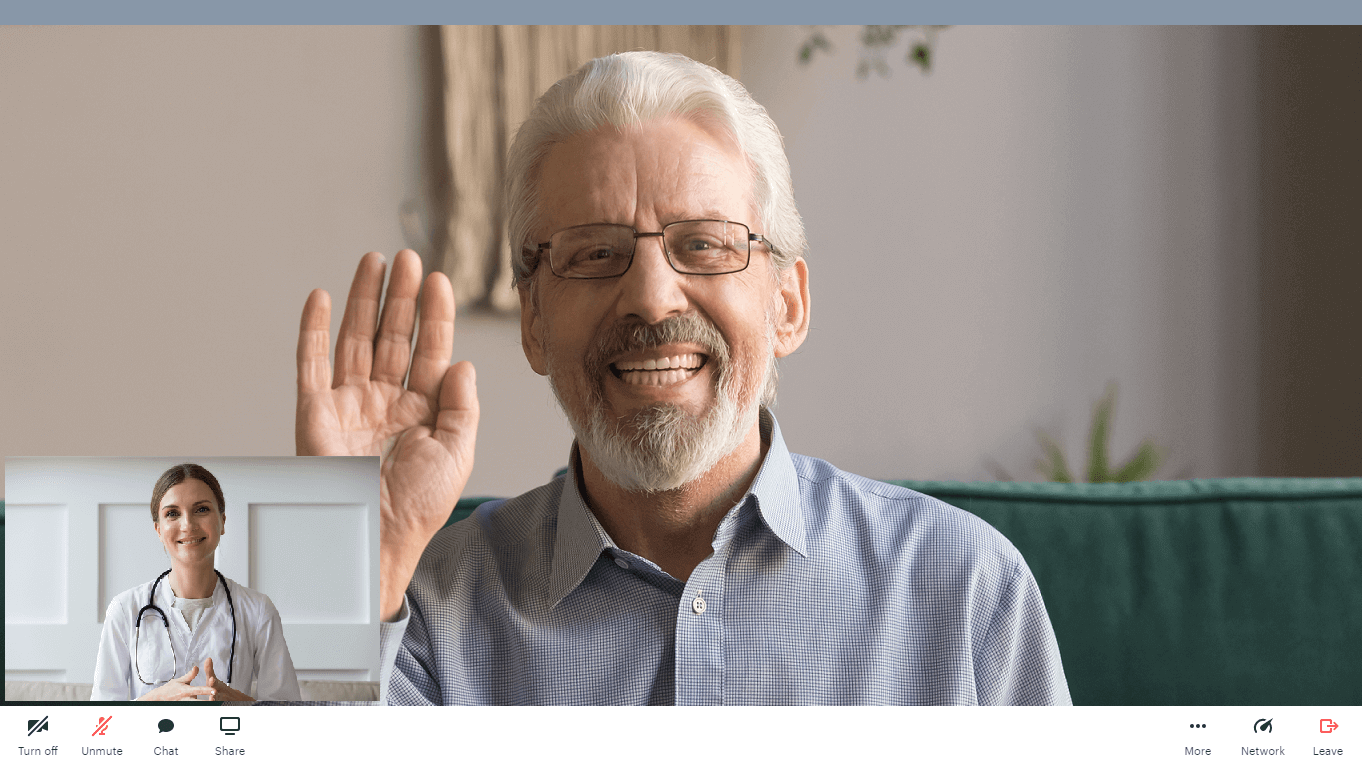

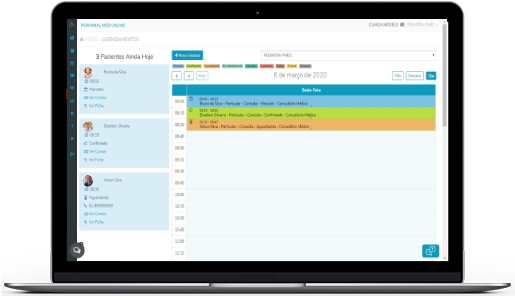

Eleve Saúde é o melhor software médico para a gestão de consultórios e clínicas. Sistema 100% online, desenvolvido de acordo com as necessidades de mais de 50 especialidades médicas. Garanta muito mais tranquilidade e segurança com os recursos de atendimento via teleconsulta, prescrição digital de medicamentos, prontuário eletrônico, painel de chamada e muito mais.

Conheça os detalhes de cada módulo abaixo.

Adeque sua clínica à telemedicina e dê continuidade aos atendimentos médicos, com tranquilidade e segurança para você e seus pacientes.

Faça o controle financeiro completo de seu consultório. Conte com um assistente gerencial, com indicadores e gráficos para melhorar a sua gestão e muito mais.

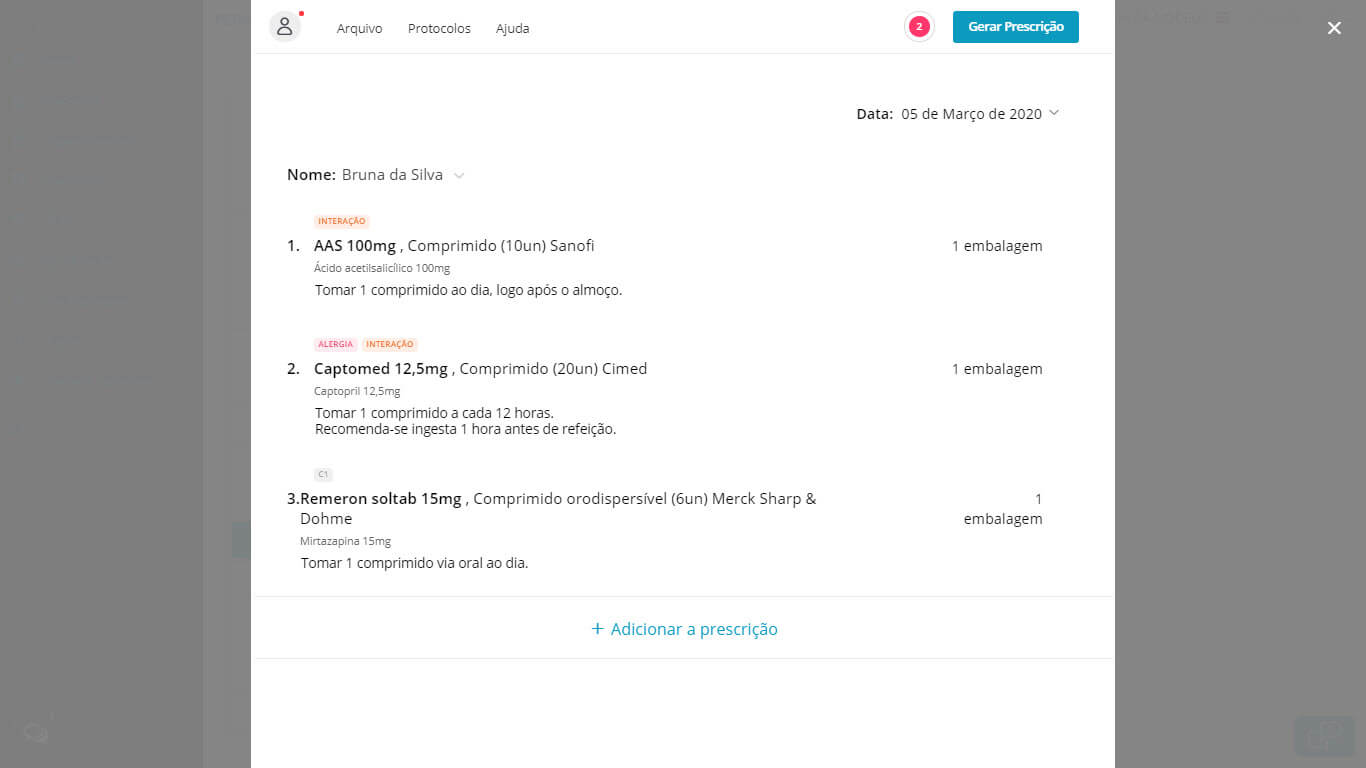

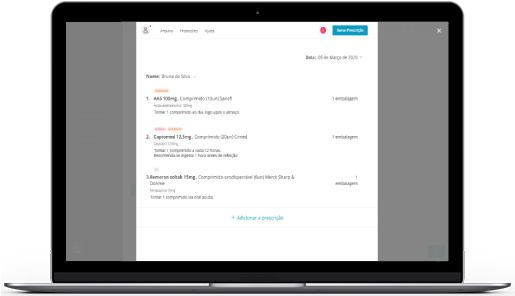

Consulte mais de 60 mil medicamentos e bulas, receba alertas de possíveis alergias do paciente e envie a 2ª via da prescrição ao paciente por SMS.

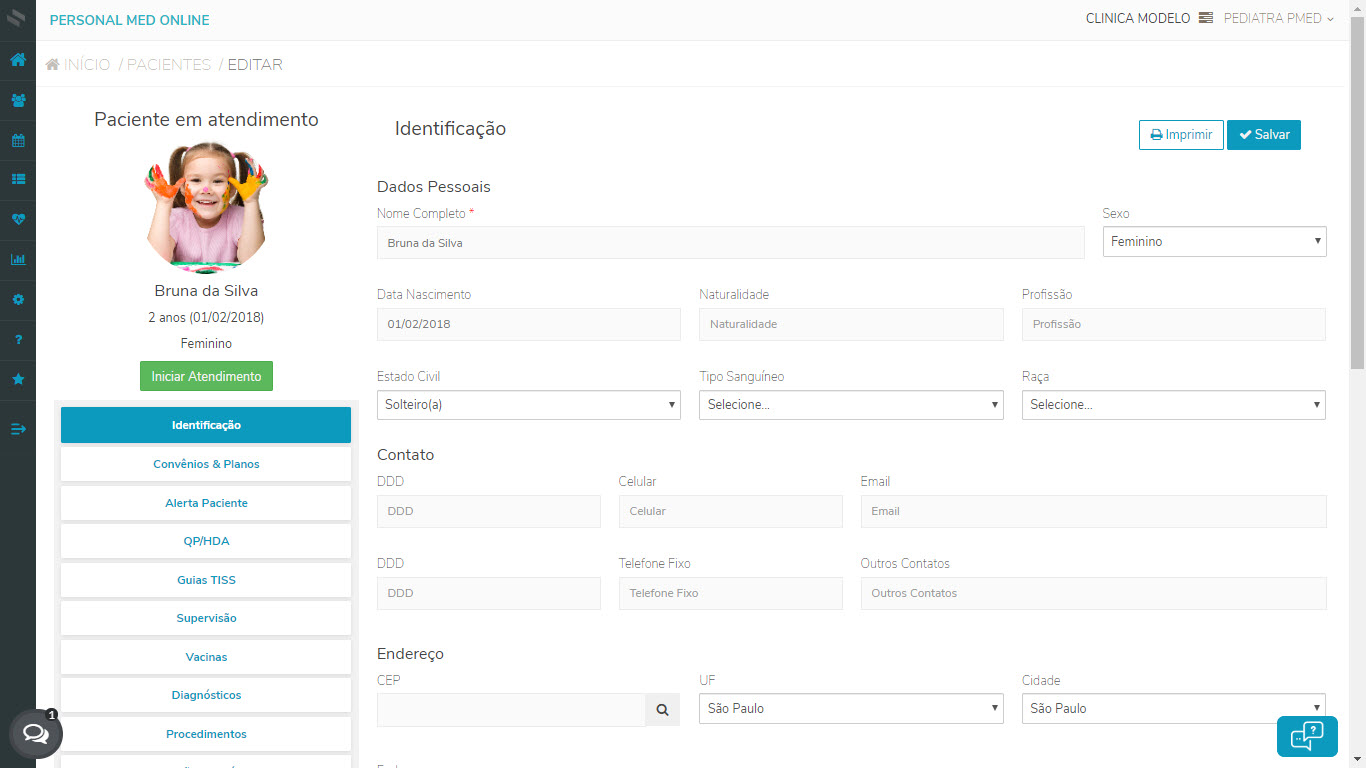

Registre todas as condutas, evoluções, exames e medicamentos de cada paciente, de forma personalizada e para mais de 50 especialidades médicas.

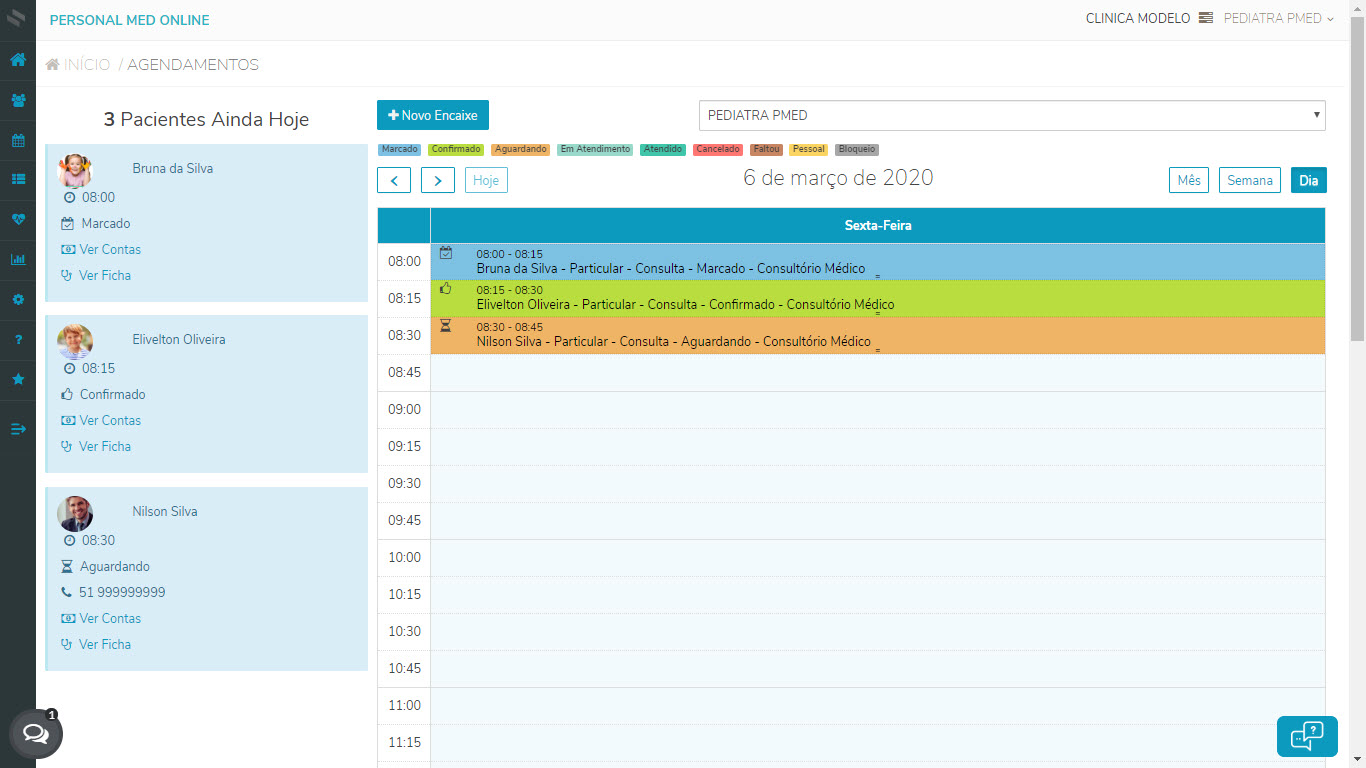

Personalize os horários de atendimento por médico, envie SMS para confirmação ou cancelamento de consulta aos pacientes e obtenha indicadores de atendimento.

Organize os atendimentos da sua clínica com painel de chamadas para anúncio de pacientes e acompanhamento da fila na recepção.

Faça integração com plataformas do mercado e criação de aplicativos de agendamentos por meio das nossas APIs abertas.

Conte com recursos desenvolvidos de acordo com as necessidades médicas de cada especialidade como: ginecologia, obstetrícia, oftalmologia, entre outras.

Aumente a produtividade e reduza o absenteísmo nos atendimentos confirmando todas as consultas com antecedência via WhatsApp de forma automática, simples e fácil.

Eleve Gestão é o ERP para pequenas empresas ideal para gerenciar o controle financeiro de ponta a ponta. O sistema garante muito mais agilidade nos negócios, roda 100% na nuvem e pode ser acessado na palma da mão a qualquer momento. Desenvolvido com foco em prestadores de serviços, startups e revendedores de produtos em geral, o sistema oferece recursos de controle de estoque e compras à emissão de notas e fluxo de caixa.

Conheça os detalhes de cada módulo abaixo.

Acompanhe seu faturamento em poucos cliques, com uma visão completa do seu fluxo de caixa, integração aos seus extratos bancários e detalhamento de contas a pagar e receber.

Monte orçamentos para seus clientes de forma simples, acompanhe a lista de produtos mais vendidos e emita notas fiscais de produtos ou serviços.

Gere suas ordens de serviços, atribua status como “em aberto”, “em andamento”, “concluído” ou “cancelado”, e organize seus pedidos em uma agenda.

Cadastre seus produtos e fornecedores e realize pedidos diretamente pelo sistema. Você também pode consultar seu histórico de compras.

Controle seu estoque em tempo real, receba notificações sobre o saldo mínimo de produtos, consulte os mais vendidos e monte inventários com facilidade.

Acompanhe a trajetória das oportunidades, tenha controle personalizado de todas as etapas do funil de vendas e aumente a produtividade da sua equipe. Módulo disponível no plano PRO.

Melhore os processos contábeis e o relacionamento entre sua empresa e o contador, gerando relatórios de entradas e saídas, arquivos XML de NFs e muito mais.

Tenha uma operação completa de frente de caixa para realizar venda de produtos, controlar comissões dos vendedores, receber pagamentos e emitir NFs. Módulo disponível no plano PRO.

Organize e automatize o processo produtivo da sua empresa, identificando a necessidade de reposição de insumos e garantindo visão completa da produção para decisões mais precisas. Módulo disponível no plano PRO.

Gerencie a evolução dos seus contratos de forma automatizada, crie modelos, gere cobranças e ordem de serviços e distribuía as demandas com rapidez. Módulo disponível no plano PRO.

Faça a gestão unificada de todas as unidades ou filiais da sua empresa em um só lugar, garantindo padronização das informações como: pedidos, cadastros e portfólio. O módulo pode ser contratado separadamente apenas pelo plano PRO.

Integre os módulos: Financeiro, Estoque e Faturamento a qualquer plataforma ou aplicativo do mercado por meio das nossas APIs abertas.

Eleve Vendas é o PDV para pequenas empresas ideal para a gestão de frente de caixa de bares, restaurantes e comércio em geral. O sistema roda em nuvem e pode ser acessado em dispositivos como tablet, celular e smartPOS. Ainda, conta com suporte rápido, com um chat dentro do próprio sistema para falar direto com nosso time.

Conheça os detalhes de cada módulo abaixo.

Gerencie a sua loja consultando os seus indicadores, com acesso onde e quando quiser, pelo seu celular.

Realize suas vendas em até 7 segundos com uma operação completa de frente de caixa, e encante os seus clientes com um atendimento rápido e dinâmico.

Emita Notas Fiscais e adeque-se à legislação fiscal, evitando multas e deixando sua empresa em dia com as obrigações vigentes no seu Estado.

Controle seu estoque e evite gastos desnecessários, dinheiro parado ou falta de itens.

Integre a sua operação online e presencial para garantir a melhor experiência em atendimento aos seus clientes.

Crie cardápio com a cara da sua marca e disponibilize na web para que os seus clientes façam pedidos via QR Code ao delivery, consumo local ou retirada.

Simplifique o controle de mesas e a organização dos pedidos por meio de comanda online. Assim, você facilita envio dos pedidos à cozinha, frente de caixa e pagamentos.

Garanta a melhor gestão de pedidos e evite erros ao acompanhar o recebimento dos pedidos pelo cardápio digital e plataformas do mercado de forma 100% centralizada.

Registre a entrada e saída dos colaboradores para controlar a frequência e evitar problemas trabalhistas.

Eleve Saúde é o melhor software médico para a gestão de consultórios e clínicas. Sistema 100% online, desenvolvido de acordo com as necessidades de mais de 50 especialidades médicas. Garanta muito mais tranquilidade e segurança com os recursos de atendimento via teleconsulta, prescrição digital de medicamentos, prontuário eletrônico, painel de chamada e muito mais.

Conheça os detalhes de cada módulo abaixo.

Adeque sua clínica à telemedicina e dê continuidade aos atendimentos médicos, com tranquilidade e segurança para você e seus pacientes.

Faça o controle financeiro completo de seu consultório. Conte com um assistente gerencial, com indicadores e gráficos para melhorar a sua gestão e muito mais.

Consulte mais de 60 mil medicamentos e bulas, receba alertas de possíveis alergias do paciente e envie a 2ª via da prescrição ao paciente por SMS.

Registre todas as condutas, evoluções, exames e medicamentos de cada paciente, de forma personalizada e para mais de 50 especialidades médicas.

Personalize os horários de atendimento por médico, envie SMS para confirmação ou cancelamento de consulta aos pacientes e obtenha indicadores de atendimento.

Organize os atendimentos da sua clínica com painel de chamadas para anúncio de pacientes e acompanhamento da fila na recepção.

Faça integração com plataformas do mercado e criação de aplicativos de agendamentos por meio das nossas APIs abertas.

Conte com recursos desenvolvidos de acordo com as necessidades médicas de cada especialidade como: ginecologia, obstetrícia, oftalmologia, entre outras.

Aumente a produtividade e reduza o absenteísmo nos atendimentos confirmando todas as consultas com antecedência via WhatsApp de forma automática, simples e fácil.

“O controle do estoque ficou muito mais fácil, assim como emitir nota fiscal e boletos bancários.”

“Com o Eleve Gestão, conseguimos obter um planejamento mais eficiente em compras e o controle no departamento financeiro. Além disso, o processo de orçamentos e emissão de nota fiscal ficou muito mais dinâmico.”

“Para nós, o Eleve Gestão é primordial na funcionalidade da empresa, oferecendo um amplo controle de estoque e financeiro. Temos controle total!”

“O Eleve Gestão proporciona para a empresa total estabilidade, onde nos agrega todas as informações necessárias para um ótimo andamento empresarial. Estamos bastante satisfeitos com o sistema, que atende todas as nossas necessidades, gerando total confiança.”

“Com o sistema a gente consegue controlar melhor o estoque, ele dá um planejamento do que precisamos comprar, evitando desperdícios e gastos extras. A função relatório é muito eficiente, pois conseguimos puxar o que vendemos no dia e, com isso, sabemos quando fazer promoções, por exemplo.”

“Escolhemos um conceito de atendimento diferente por aqui, então, agilidade é essencial. O Eleve é muito rápido e intuitivo, e nos auxilia na gestão completa do nosso restaurante.”

“Nós somos o foodtruck que mais vende hambúrguer no Brasil. Eleve foi uma solução para acabar com muitos problemas que a gente tinha. Ele é ágil, muito rápido e intuitivo.”

Modernize a gestão e o atendimento do seu negócio com os nossos sistemas para

pequenas empresas